Q 売れ残った商品は、税務会計上、どのように扱われるのか。棚卸資産の増減と利益の関係はどうなるか。

2025/11/05 更新

貸借対照表の商品(棚卸資産)

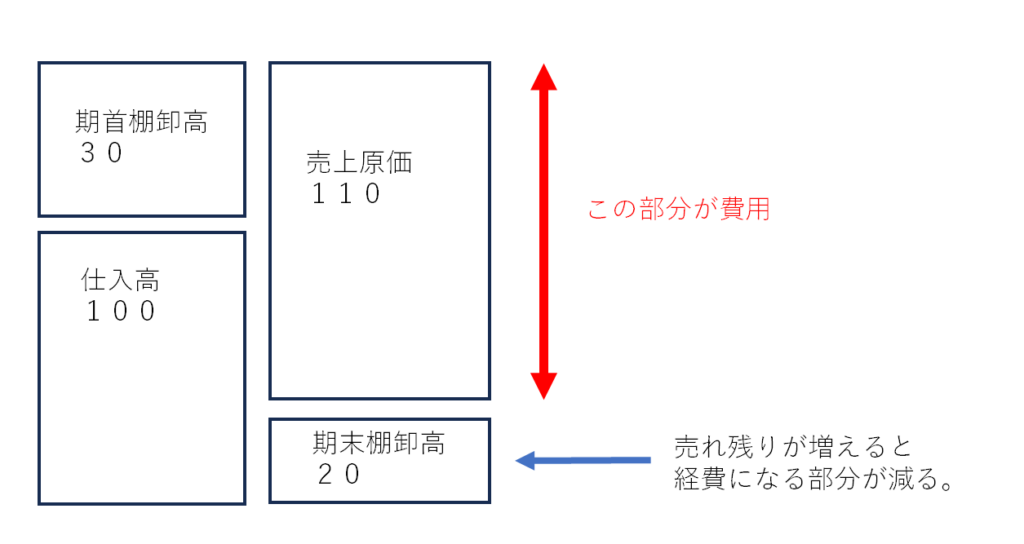

(1)売れた商品だけが、売上原価となります。

(2)売れ残った商品は、費用になりません。

いいかえると、売れ残った分だけ、(費用が減って)利益が増えます。

棚卸資産の増減と利益の関係

(1)在庫が減ると、会計上は、利益が減ります。

(2)在庫が増えると、会計上は、利益が増えます。

(3)在庫管理を適正化していくと、会計上は、利益が減るという現象がおきます。

参考

落合孝裕 「【改訂2版】[ポイント図解]決算書の読み方が面白いほどわかる本」38頁