Q 損益計算をどう見れば、実際に残る現金の金額が分かりますか。

2025/11/03 更新

損益計算書と実際の資金繰りの違い

仕入れた商品

仕入れた商品は資産になるので、現金は減りますが経費になりません。

したがって、仕入れた商品が増えると、現金は「損益計算書の数字」よりも減ります。

減価償却

減価償却は、決算書の概念であり、お金は出ていきません。

したがって、原価償却の金額分について、 現金は「損益計算書の数字」よりも増えます。

銀行への返済

銀行からお金を借りて現金が増えても利益にはなりません。

逆に、銀行にお金を返して返済しても、利息の支払いを除いて経費になりません。

損益計算から、実際に残るキャッシュの金額

実際のキャッシュの増減 = 損益計算上の「当期純利益」

− 期首の商品の増加分

− 銀行の返済

+ 減価償却費

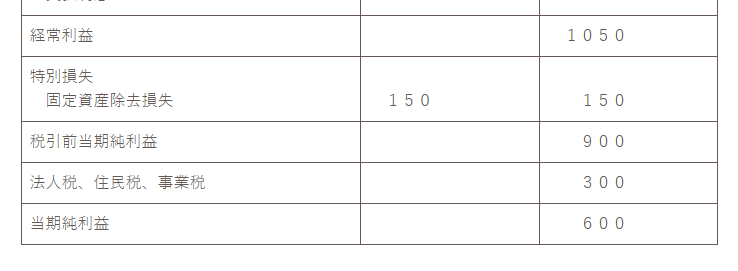

損益計算書の一例

| 科目 | 金額 | 金額 |

| 売上高 売上高 | 10000 | |

| 売上原価 期首棚卸高 仕入れ高 期末棚卸高 | 7000 5000 6000 | 6000 |

| 売上総利益 | 4000 | |

| 販管費 | 3000 | |

| 営業利益 | 1000 | |

| 営業外収益 受取利息 受取配当金 | 100 50 | 150 |

| 営業外費用 支払利息 | 100 | 100 |

| 経常利益 | 1050 | |

| 特別損失 固定資産除去損失 | 150 | 150 |

| 税引前当期純利益 | 900 | |

| 法人税、住民税、事業税 | 300 | |

| 当期純利益 | 600 |