固定残業代の設計

2023/08/02 更新

固定残業代

固定残業代は雇用契約書に「月給は○○円、これに加えて、固定残業代として、+3万円を支給する。」と記載する制度であります。

固定残業代の上限

(1)残業は従業員の健康に影響を与えます。

(2)月の残業時間は45時間以内が望ましいです。60時間や80時間以上となると、従業員の健康を損なう可能性があります。

固定残業代の設計方法

専門的な計算は少し違いますが、ざっくりとした計算としては以下のものとなります。

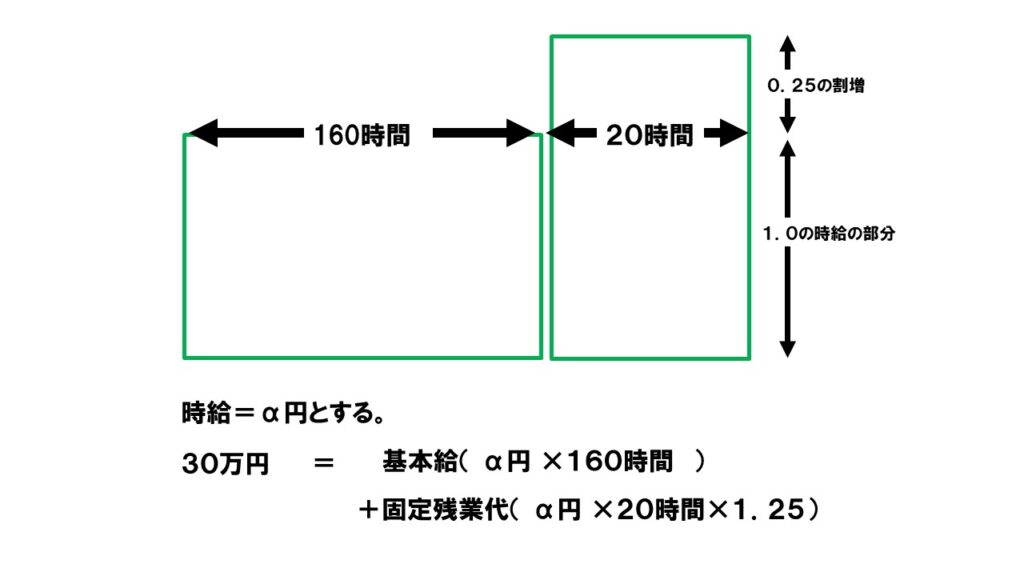

問題

月平均所定労働時間数が160時間の会社で、会社の見込み残業時間を20時間、会社の支払総額を30万円としたときに、固定残業代をどのように設計したらよいのか。

回答

計算式

基本給(α円×160時間)+固定残業代(α円×160時間×20時間×1.25)=30万円との計算式となります。

↓

計算結果

α円=1621.62円

基本給(α円×160時間)=25万9459.4円

固定残業代(α円×160時間×20時間×1.25)=4万0540.5円

チェックと訂正

(1)α円(1621.62円)は、1時間当たりの時給であるから、最低賃金を下回らないかをチェクする。

(2)上記計算式で出た結果について、基本給を減らし、固定残業代をその分増やして切りのよい数字にします。

残業代については、法定以上の残業を支払うことが義務付けられています。しかし、法定を超えて支払ってはならないというルールはありません。

したがって、以下のような設計とします。

基本給は、25万5000円

固定残業代は、4万5000円にします。

(3)再度、訂正後の基本給について、最低賃金を下回らないかをチェクする必要があります。