Q 粉飾決算の手口と見分け方を教えて下さい。

2025/11/01 更新

粉飾決算

(1)粉飾決算は、赤字を黒字化させる決算です。

(2)中小企業では、金融機関の借り入れを有利にするために行われたりします。

(3)棚卸し等を適当にしていると、意図せず粉飾決算と同じ状態を作り出すこともあります。

粉飾決算の手口を知っていることは、正確な会計の把握に役立ちます。

(4)粉飾決算の手口は以下のものがほとんどです。

売掛金を増やす

(1)通帳に入金されたお金(収入)は粉飾できません。

(2)逆に、売掛金は今後入ってくる予定のお金ですから、簡単に水増しできます。

期末の棚卸を増やす

(1)売上原価=期首棚卸高+仕入高−期末棚卸高で計算します。

(2)期末の期首棚卸高を水増しすれば、変動費が下がることになります。

買掛金を減らす

(1)買掛金は、今後支払うべき予定のお金ですから、簡単に無いことにできます。

(2)これがないことにすれば、売上原価や販管費を下げることができます。

役員の給与を減らして、役員貸付金とする

(1)これはよくある、粉飾の一つとです。

(2)役員報酬を減らして、その分を役員に貸付金とするものです。

(3)役員報酬と販管費を下げることができます。

粉飾と見抜き方

粉飾された決算書には、以下のような特徴があります。

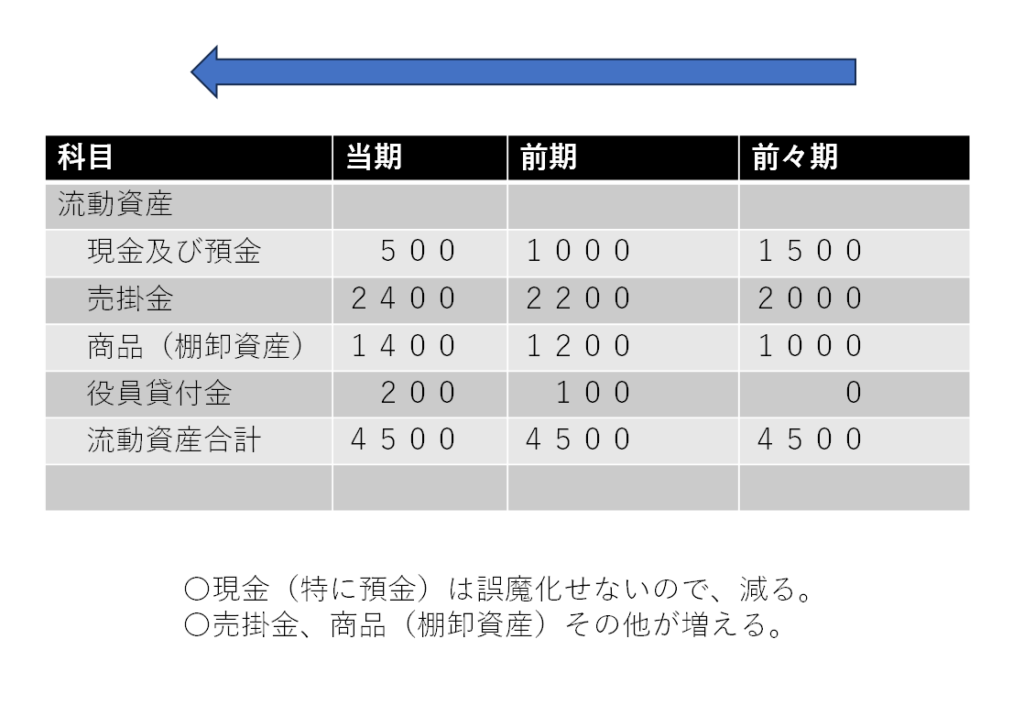

粉飾された貸借対照表

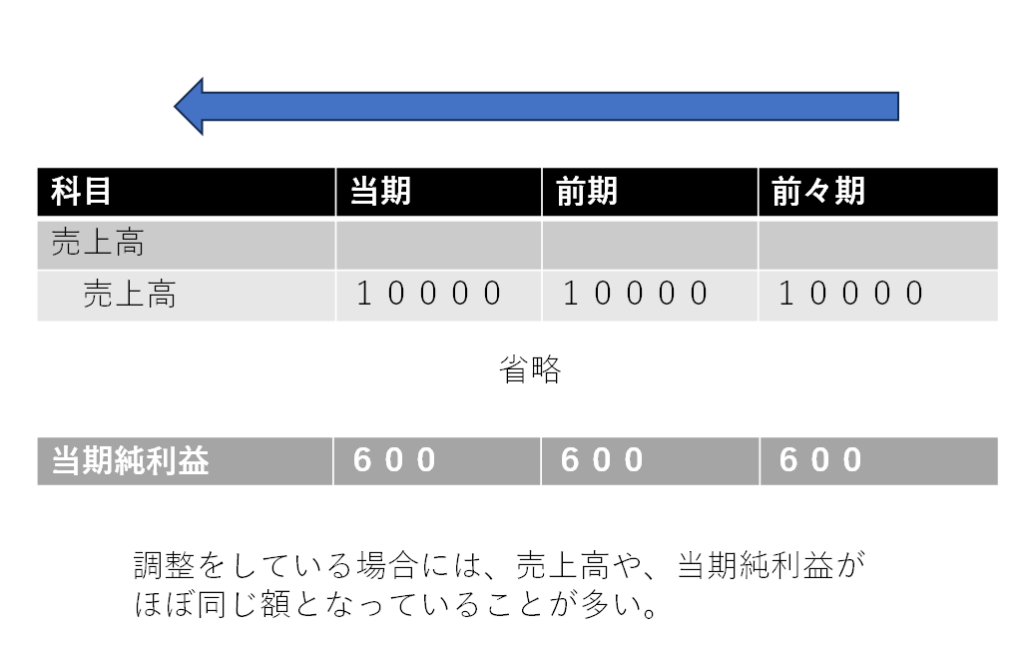

粉飾された損益計算書

預金(通帳)は嘘をつかない

(1)理論的に、通帳の履歴を誤魔化すことは難しいです。

もちろん、グループ会社で実際に入出金をしていれば、見破るのは難しいかもしれません。4

(2)毎月の入金、出金を現金ベースを1か月間確かめれば、その1か月間の売上高(入金)と経費(出勤)を確認することができます。

(3)例えば、実際の入金だけを1年間拾えば、売上高の仮想はすぐに分かります。