Q 算定基礎届の作成方法を教えて下さい。

2026/02/24 更新

算定基礎届

(1)算定基礎届は、社会保険(厚生年金)の被保険者についての手続きです。

(2)7月1日に雇用している被保険者(役員を含む)に4月から6月に支払った賃金について年金事務所に届出を出します。

(3)提出期間は、 7月1日から7月10日までの期間です。

| (1)具体的な記載方法は以下を参考にしてください。 https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/santei.guide.book.pdf (2)以下は要点を記載します。 |

算定基礎届作成時の注意点

1 対象者の確認

7月1日時点で、在籍している対象者を確認します。

2 報酬の正確な区別

報酬の対象・非対象を正確に区別し、現物支給がある場合は最新の換算額基準を使用して金額換算を行います。

3 支払基礎日数の算定

支払基礎日数を確認しましょう。

の取り扱いも適切に処理します。

4 月額変更(随時改定)との調整

(1)7月・8月・9月に月額変更(随時改定)が予定されている方は提出不要です。

(2)7月に、月額変更(随時改定)の届を提出した被保険者は算定基礎届への記入は不要ですが、備考欄に「月額変更予定」と明記します。

算定基礎届の提出対象者

1 基本的な対象者

7月1日時点で社会保険の被保険者である全従業員が対象となります。これには正社員だけでなく、パートタイマーやアルバイトの方も含まれます。

2 特殊な状況での対象者

(1)育児休業中、介護休業中、傷病により休職中の方も対象に含まれます。また、70歳以上の被用者も厚生年金未加入であっても提出義務があります。

(2)社会保険の控除の対象ではありませんが、対象ではない人を確認するために届出が必要です。

3 提出不要となる例外

6月1日以降に新たに加入した方、6月30日以前に退職した方、7月・8月・9月に随時改定が予定されている方は提出不要です。

| 社会保険の被保険者 (1)会社の役員(代表者を含む) (2)従業員の労働時間が常時雇用者の4分の3以上になるとき 従業員の労働時間が常時雇用者の4分の3 以上になるとき 、以下の会社では、社会保険(厚生年金、協会けんぽ)の加入が必要になります。 ①厚生年金適用事業所であること ②1週の所定労働時間および1月の所定労働日数が常時雇用者の4分の3以上 (3)従業員の給与が月給8万8000円 以上になるとき 従業員の給与が月給8万8000円 以上になるとき 、以下の会社では、社会保険(厚生年金、協会けんぽ)の加入が必要になります。 ①雇用保険の適用事業所であること ②週労働時間が20時間以上 ③賃金月額が月8.8万円以上 ④勤務期間が2ヶ月以上の見込み ⑤学生でないこと ⑥「(厚生年金の被保険者である)従業員が51名以上」もしくは、「任意適用事業所であること」 |

標準報酬月額の対象となる報酬

1 対象となる報酬

(1)基本給、各種手当(役職手当、通勤手当、住宅手当など)

(2)年4回以上支給される賞与やインセンティブ

(3)現物支給(通勤定期券、食券、社宅など)は金額換算

2 対象とならない報酬

(1) 見舞金、出張旅費

(2)年3回以下の賞与

(3) 退職手当

(3)業務用制服の支給 • 臨時的

(4)一時的な支給項目

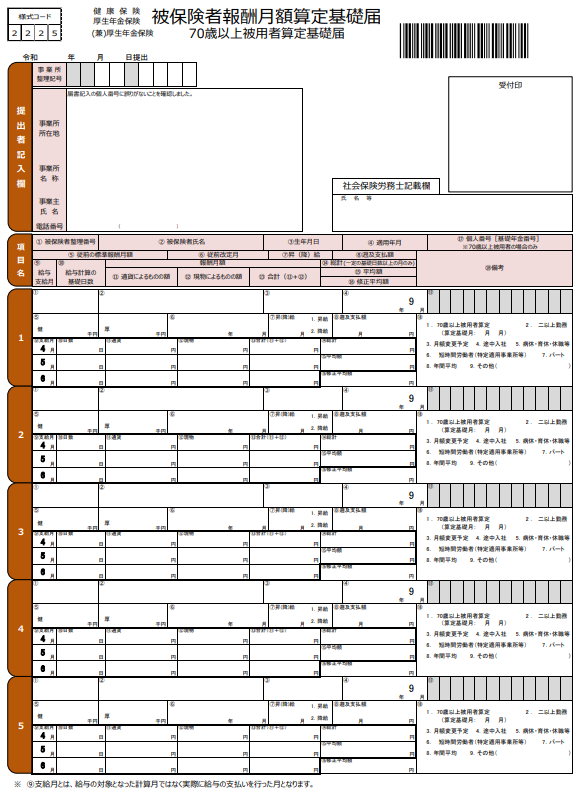

支払基礎日数の算定と具体的な記入方法

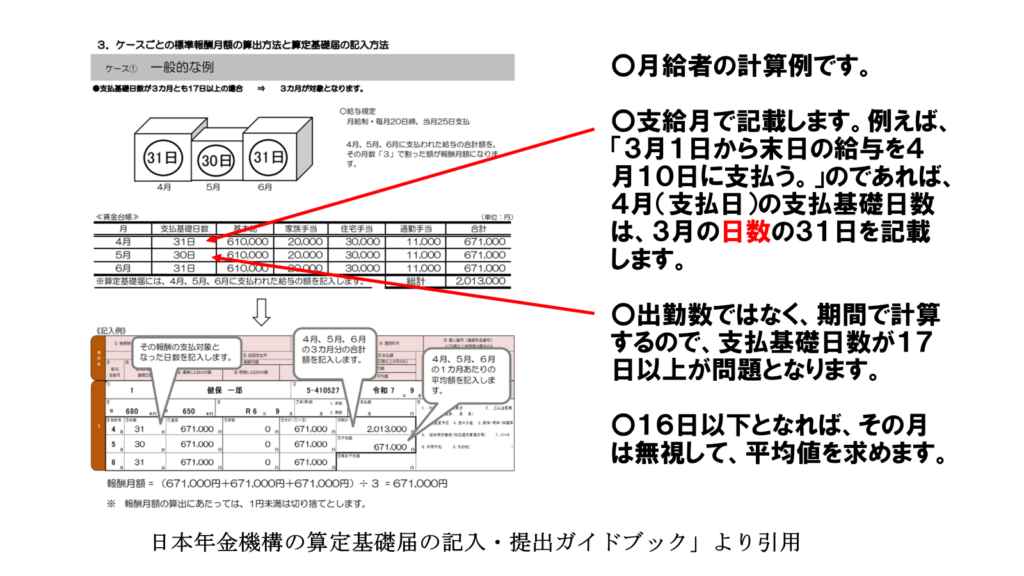

1 月給者の例

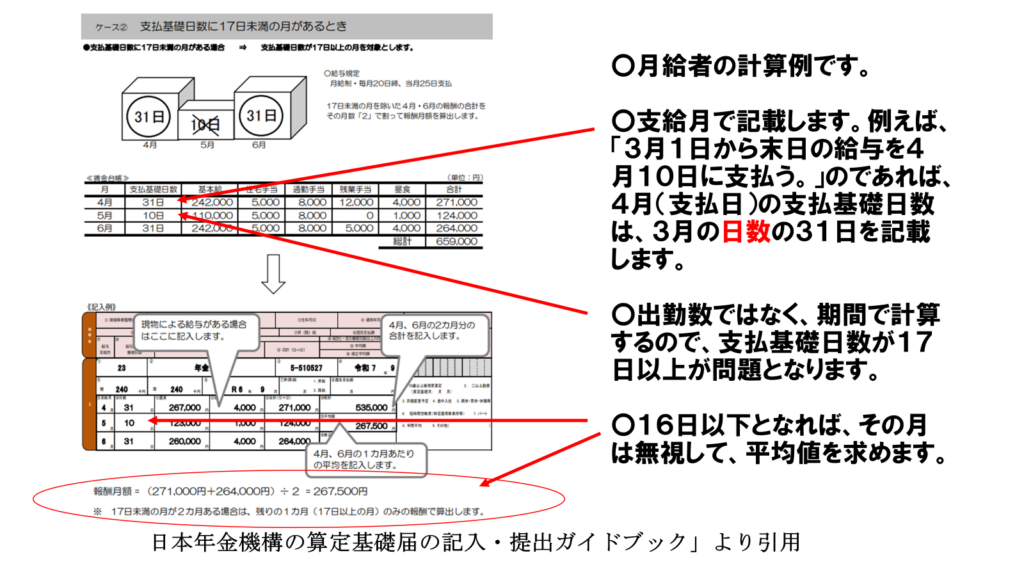

2 月給者の例(17日未満の月があるとき)

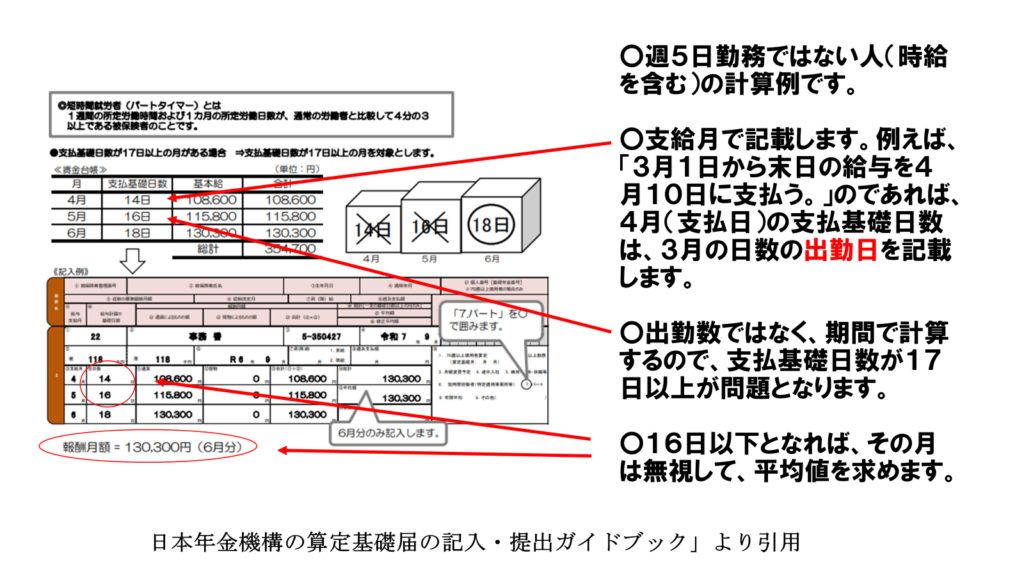

3 〇週5日勤務ではない人(時給を含む)かつ 支払基礎日数が17日以上の月がある場合

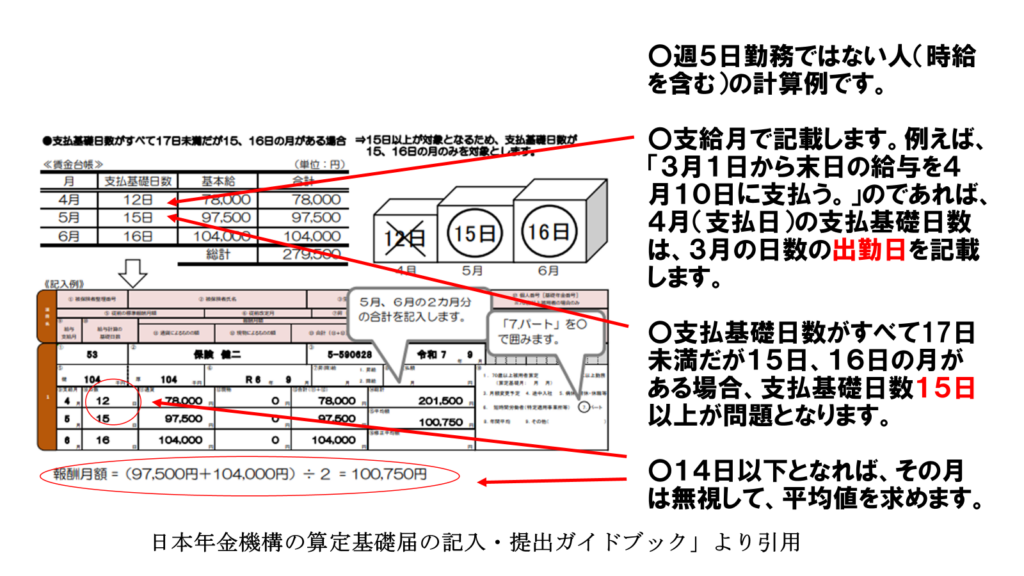

4 週5日勤務ではない人(時給を含む) かつ 支払基礎日数がすべて17日未満だが15、16日の月がある場合

5 その他の事例

考え方は同じなので、以下の資料を参考にしてください。

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/santei.guide.book.pdf