【法人破産】未払賃金立替払制度

2025/04/25 更新

このページを印刷法人破産と、未払賃金立替払制度

(1)法人破産をする予定であるが、従業員の給与を支払えない場合には、未払賃金立替払制度の活用を検討します。

(2)労災保険に加入し、かつ、1年以上事業活動を行っていた会社(個人事業主を含む)に適用されます。

従業員の解雇と未払賃金立替払制度

(1)事業停止日に従業員を解雇します。そのときに、給与を満額支払えない場合には未払賃金立替払制度の説明をします。

(2)退職日には源泉徴収票を出す必要があります。源泉徴収票は、源泉した所得税や、社会保険料の計算に使うので、まずは、未払金を含めた源泉徴収票を出すことになります。

会社が給与とともに、源泉したうえで納めるべき所得税その他の社会保険料を税務署等の役所に納税できていないとしても、従業員は会社に源泉されており、会社が役所に対し未払している状態となります。したがって、まずは、未払金を含めた源泉徴収票を出すことになります。

(3)なお、実際に未払賃金立替払制度による支給がされた場合には、源泉徴収票の作り直しが必要です。

法律上の破産、事実上の破産

未払賃金立替払制度を利用するには、①裁判所に法律上の破産を認定してもらうか、②労働基準監督署に事実上の破産を認定してもらうかどちらかになります。

①法律上の破産

(1)(賃金が未払となっている)従業員を退職させたときから、6ヶ月以内に、裁判所の破産手続開始決定をもらったときには、未払賃金立替払制度を利用できます。

(2)事業停止日に従業員を解雇することが多いので、その日から6ヶ月以内に、裁判所に法人破産の書類を提出、破産手続開始決定をもらう必要があります。

(3)(法人破産の申立をする)弁護士の立場からすれば、法人破産の書類を提出すれば、裁判所がスピーディーに破産を認定してくれます。

(4)実際に、未払賃金立替払制度を利用するかは管財人(裁判所が選んだ清算を担当する弁護士)の判断となります。例えば、会社の財産から未払給与を捻出できると判断すれば、未払賃金立替払制度を利用しない判断もありえます。

②事実上の破産

(1)何らかの理由で、(賃金が未払となっている)従業員を退職させたときから、6ヶ月以内に、裁判所の破産手続開始決定をもらえない場合には、労働基準監督に、「事実上の破産」を認定してもらって、未払賃金立替払制度を利用します。

(2)この申立をする権利は、(賃金が未払となっている)従業員にあります。まずは、従業員に労働基準監督への申立を依頼します。

(3)労働基準監督署から問い合わせがあります。したがって、(法人破産の申立をする)弁護士の立場は、法人破産の書類で集めるのとほぼ同じ書類を、労働基準監督に提出します。

(4)1ヶ月ほどで、労働基準監督署が「事実上の破産」を認定してくれます。

(5)労働基準監督署が「事実上の破産」を認定すれば、そのまま立替払いの手続に入ります。この点では、同手続の方が従業員にスムーズに立て替え払いがされます。

(6)労働基準監督署に「事実上の破産」を認定してもらう場合には、それまでの期間は、法人破産の書類を出してはいけないことになります。

仮に、裁判所に法人破産の書類を提出して、破産手続開始決定が出てしまうと、その日から6ヶ月以上前に対し属した従業員についての未払賃金を支払えなくなります。

未払賃金立替払制度と源泉徴収票

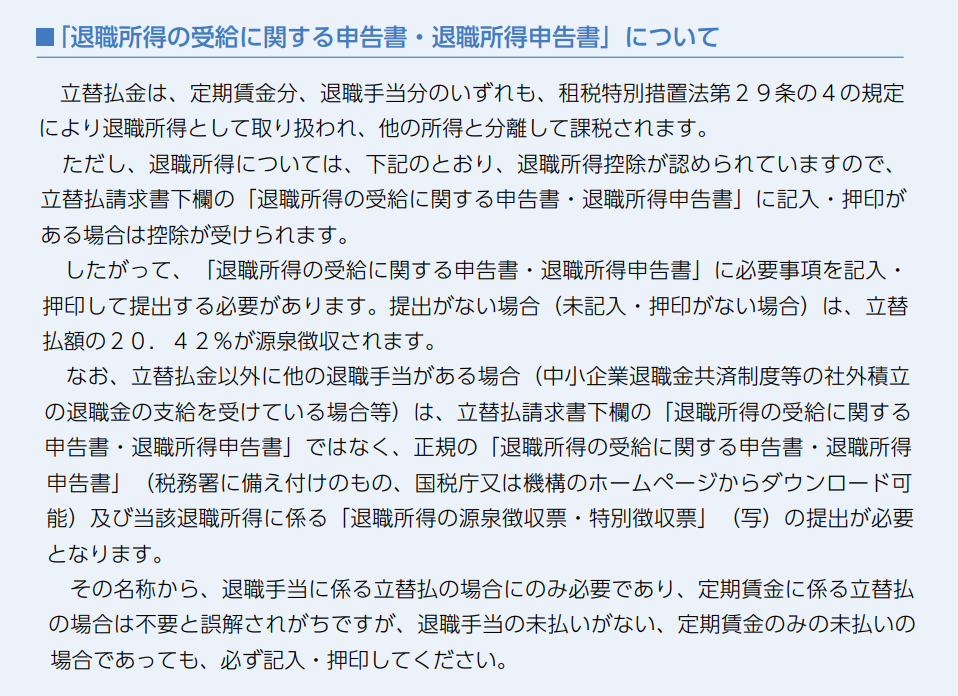

(1)労働者が未払賃金立替払制度により弁済を受けた額は、定期賃金分、退職手当分を問わず原則としてすべて退職所得として課税されます (租税特別措置法第29条の4)。もっとも、退職所得控除が認められることにより、申告すれば実質的に非課税となる場合が多いものと思われます。

(2)つまり、未払賃金立替払制度により従業員に賃金が支払われた場合には、源泉徴収票を作り直すことになります。