Q 人身傷害保険に加入している場合、その保険金の受け取りについてどの部分が既払金となりますか。

2025/11/28 更新

このページを印刷人身傷害保険

人身傷害保険は、被保険者が交通事故によって身体に障害を負った場合に、被保険者の過失を問わずに一定額が支払われる保険です。

人身傷害保険の保険金を受け取った場合の損害賠償請求について、詳しく教えてください。

被保険者が人身傷害保険の保険金を受け取った場合に、被保険者は加害者にいくら請求ができるか問題となります。

保険会社は加害者の代わりに被保険者にお金を支払うことなります。

人身傷害保険を支払うことで、「保険会社は、被害者から、加害者に対する損害賠償請求権を取得する」という保険約款の規定が存在します。

したがって、人身傷害保険を支払った保険会社は被保険者から、いくらの損害賠償請求権を取得するのか、という点も問題となります。

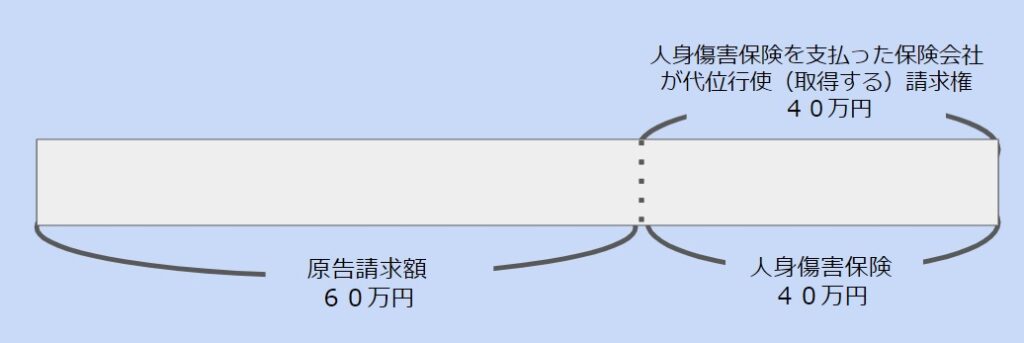

過失相殺がない場合

例

損害(裁判が認めた原告の損害)を100万円、原告、被告の過失割合を0対10、受け取った人身傷害保険の保険金が40万円だった場合

図1のように考えて、被保険者は加害者に60万円請求できます。

また、人身傷害保険を支払った保険会社は被保険者に対し40万円の損害賠償請求権を取得します。

この結論には異論がありません。

図1

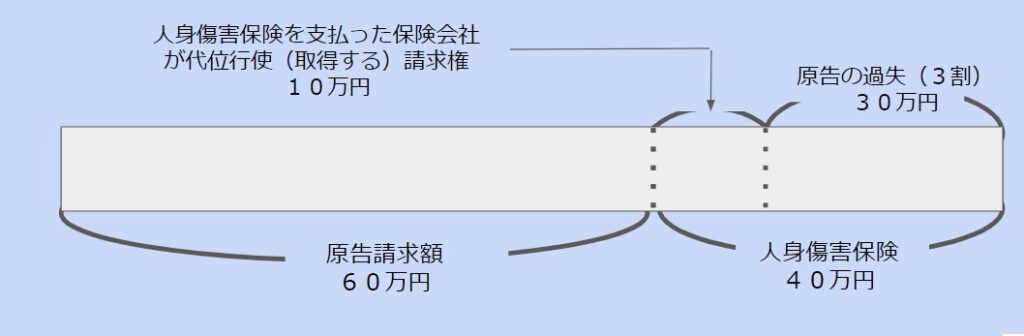

過失相殺がある場合

例

損害(裁判が認めた原告の損害)を100万円、原告、被告の過失割合を3対7、受け取った人身傷害保険の保険金が40万円だった場合

過失相殺がある場合については考え方がいろいろとあります。判例(最判平成24年2月20日)は裁判基準差額説を採用しています。この考え方を示したのは、図2です。

図2のように、裁判基準差額説では、「人身傷害保険の保険金40万円から、被害者側である原告の過失割合部分30万円を控除し、差額10万円について、(人身傷害保険を支払った)保険会社は損害賠償請求権を取得する。」「また、その差額10万円について、原告の請求額が既払いとして減額される。」と考えます。

図2

参考

大島眞一「交通事故事件の実務-裁判官の視点」166頁以下

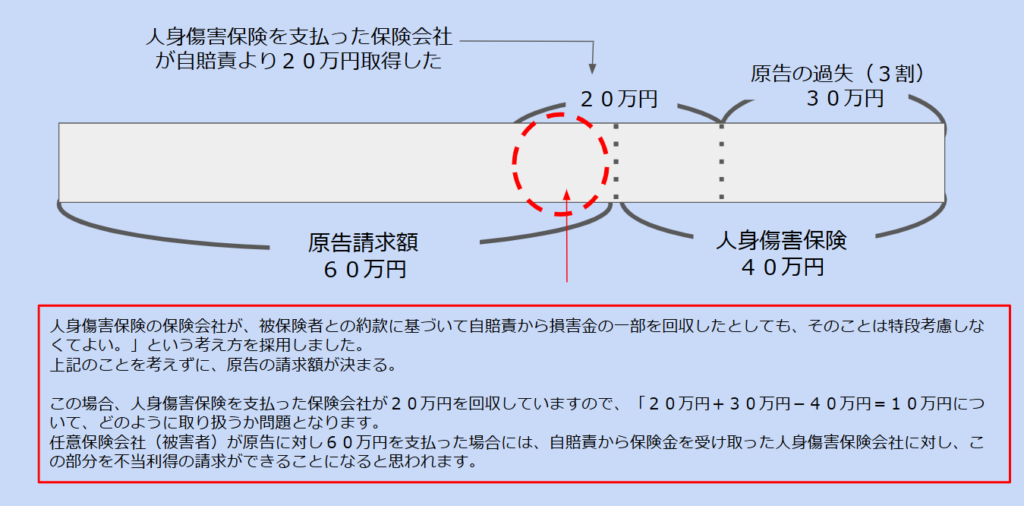

過失相殺がある場合で、かつ、人身傷害保険の保険会社が自賠責から損害の一部を回収した場合

例

損害(裁判が認めた原告の損害)を100万円、原告、被告の過失割合を3対7、受け取った人身傷害保険の保険金が40万円だった場合で、かつ、人身傷害保険の保険会社が、被保険者との約款に基づいて自賠責から20万円を回収した場合

人傷害保険の保険会社と、被害者(交通事故の原告)との間で、「自賠責保険の支払額を含めて一括して支払う」「自賠責保険の保険会社は、自賠責保険から自賠責保険の支払分を受領する。」という合意をすることがあります。

例えば、人身傷害保険の保険会社が、被保険者との約款に基づいて自賠責から20万円を回収するような場合を想定してみましょう。

最判令和4年7月14日(判例タイムス1504号34頁)は、下記の図3の考え方をすることを明確にしました。

つまり、「人身傷害保険の保険会社が、被保険者との約款に基づいて自賠責から損害金の一部を回収したとしても、そのことは特段考慮しなくてよい。」という考え方を採用しました。

図3

参考

最判令和4年7月14日(判例タイムス1504号34頁)

自由と正義 2023年8月号36頁

受け取った保険金と既払金の計算

交通事故においては、保険会社から受け取った金額を既払金として計算します。

今までの議論をまとめると既払金は以下のように計算します。

既払金の計算

- 任意保険から受け取った金額は既払金として計算します。

- 自賠責保険から受け取った金額は、自賠責保険金を受領するまでに発生した遅延損害金を控除して、その残額を既払金とします。判例によれば、自賠責保険金は、支払いがなされた時点においてまず遅延損害金に充当され、残額が元本に充当されるからです。(参考 自由と正義2023年8月等11頁)

- 人身傷害保険について、過失相殺が問題となる場合には、図2で計算した金額を既払金として計算します。